Gasprom (GAZ) ist ein russischer Öl-Multi. Doch ist Gasprom auch als Dividenden-Investment geeignet? In diesem Artikel werde ich mir das Unternehmen etwas genauer anschauen. Gazprom hat die WKN 903276 und notiert am 25.01.2015 mit dem Kurs von 4,29 EUR.

Zusammenfassung

- Gazprom ist eines der größten Energieunternehmen der Welt und der größte Produzent von Gas weltweit

- Gazprom ist zurzeit extrem günstig bewertet mit einem Kurs-Gewinn-Verhältnis (KGV) von nur 2,7

- Die Dividendenrendite beträgt 6,9% und das bei einer sehr niedrigen Ausschüttungsquote von nur 9,1%

Überblick

Gazprom ist ein vertikal integriertes Öl- und Gasunternehmen. Die Hauptaktivitäten umfassen die Förderung, Entwicklung, Produktion und den Vertrieb von Erdöl und Gas, sowie die Veredelung von Erdöl und den Vertrieb von Erdölerzeugnissen.

Fundamentale Analyse

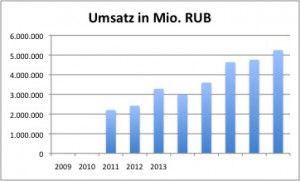

Gazprom hat den Umsatz von 2.204.888 Mill. RUB im Geschäftsjahr (GJ) 2006 auf 5.249.965 Mill. RUB im GJ 2013 gesteigert. Das entspricht einer jährlichen Wachstumsrate von 13,2%.

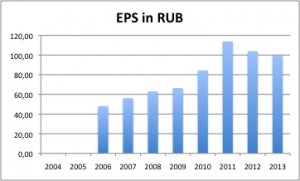

Der Gewinn pro Aktie konnte von 48,14 RUB im GJ 2006 auf 99,28 RUB im GJ 2013 gesteigert werden. Das entspricht einer jährlichen Wachstumsrate von 10,9%.

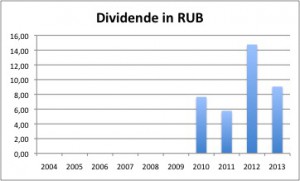

Bei der Dividende von Gazprom zeigt sich kein einheitliches Bild. Die Dividendenrendite liegt mit 6,9% sehr hoch und das bei einer sehr niedrigen Ausschüttungsquote von 9,1%. Allerdings liegt keine lange Dividendenhistorie vor und auch die Höhe der Auszahlung hat in den letzten Jahren geschwankt. Im Jahr 2010 wurden 7,66 RUB pro Aktie gezahlt und im Jahr 2014 lag die Dividende bei 9,06 RUB. In 2011 gab es eine Absenkung der Dividende.

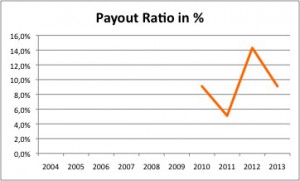

Die Ausschüttungsquote lag über die letzten 4 Jahre im Schnitt bei nur 9,4%. Im Allgemeinen liegt sie auf einem sehr niedrigen Niveau und bietet noch viel Raum für Dividendensteigerungen.

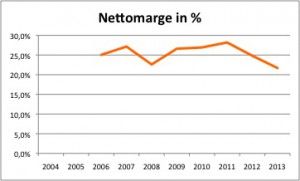

Die Nettomarge lag im Durchschnitt bei 25,4% und bewegt sich konstant auf einem Niveau zwischen 20% und 30%. Hier zeigt sich, dass Gazprom ein großer Spieler auf dem Energiemarkt und aufgrund seiner Wettbewerbsposition im Gasbereich ein profitables Unternehmen ist.

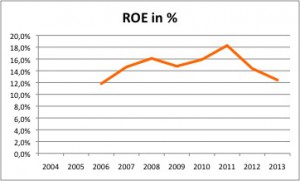

Der Return on Equity (ROE) lag über die letzten 8 Jahre im Schnitt bei 14,8%. Hier hat das Unternehmen noch Potenzial. Im Vergleich dazu ist der ROE des Öl- und Gasgiganten und Dividend Achievers Exxon Mobil (XOM) mit durchschnittlich 25% bis 35% deutlich attraktiver.

Risiken

Risiken gibt es bei Gazprom viele. Zunächst wäre da das Risiko des Einflusses von Putin. Gesellschaften, die durch den russischen Staat kontrolliert werden, besitzen mehr als 50% an Gazprom. Somit hat Putin sehr viel Einfluss und Entscheidungsmacht im Konzern.

Ein weiteres Risiko besteht in einer Staatspleite Russlands, die natürlich Auswirkungen auf die russische Wirtschaft hätte. Der Börsenexperte Prof. Max Otte schätzt dieses Risiko auf Fokus Money online allerdings als gering ein.

Außerdem besteht ein Währungsrisiko. Der russische Rubel hat gegenüber dem Dollar und auch dem Euro deutlich verloren. Der Euro ist in 2014 von 50 auf 70 RUB/EUR gestiegen und der US-Dollar ist von 35 auf 65 RUB/USD gestiegen.

Bewertung

Die günstige Bewertung bei Gazprom und insgesamt bei russischen Aktien sticht natürlich sofort ins Auge. Das KGV liegt zur Zeit bei nur 2,7 und die Anteile des weltgrößten Erdgasproduzenten notieren ca. 70 Prozent unter dem Eigenkapital. Für Value-Investoren lässt dies normalerweise auf einen sehr gute Gelegenheit schließen. Hintergrund für die niedrige Bewertung von Gazprom liegt in den Risiken, die mit einem Investment verbunden sind: Eine der größten Gefahren ist die Abwertung des russischen Rubel, der sich gegenüber Euro und Dollar in 2014 fast halbiert hat. Dadurch verloren auch die in Euro und US-Dollar gehandelten Gazprom-Titel erheblich an Wert.

Die Aussichten für Gazprom sind allerdings sehr gut. Zum einen verfügt Gazprom über hohe Rohstoffreserven und langläufige Lieferverträge für Gas mit China und Europa. Insbesondere bei China ist für die Gasnachfrage von einem jährlichen Wachstum von 4% bis 2030 auszugehen.

Fazit

Antizyklische Investoren, die das Risiko nicht scheuen, können ein Investment in Gazprom in Betracht ziehen. Dividenden-Investoren, die auf eine zuverlässige Dividenden-Steigerungs-Politik setzen und auf jeden Fall Kapitalverlust vermeiden wollen, sollten lieber die Finger von Gazprom lassen und ein Energieunternehmen wie Exxon Mobil (XOM) ins Visier nehmen.

Long: XOM

Schreibe einen Kommentar